在产业经济发展中,金融系统就像一个血液循环系统。其中对“一带一路”、新基建、绿色新能源等大型项目的金融支持相当于金融的“大动脉”,普惠和“三农”金融则是重要的毛细血管系统。

西部地区信贷资源投放现状

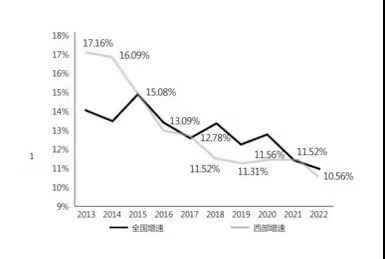

整体而言,自“一带一路”倡议提出以来的十年间,西部地区的投融资环境发生了较大变化。近十年,西部地区的信贷平均增速为13.14%,比全国平均增速高0.13个百分点。过去四五年间其信贷增长的韧性很强,增速十分稳健,即使在疫情防控期间也稳定在11%以上,而同期的全国信贷增速则出现更大幅度下行。

图1 全国及西部地区信贷总体增速(2013-2022)

除信贷之外,存款指标在西部地区表现也较好。2018年,西部地区的存款同比增速触底,为4.90%,此后便稳健回升,到2022年升至11.18%,与全国平均水平(11.30%)基本一致,表现良好。

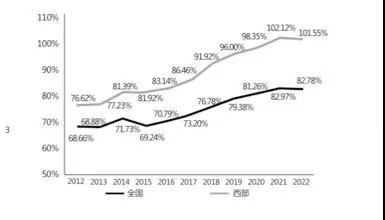

存贷比方面,近十年西部地区的存贷比不断上升,且持续高于全国平均水平,2022年年末已达到102%,比全国平均存贷比高19个百分点。这表明各类支持西部发展的政策推出之后,资源和资金更多向西部倾斜。

图2 西部地区及全国存贷比(2012-2022)

从贷款价格看,西部地区的地方债发行利率和同期限国债之间的信用利差,曾远高于全国平均水平,但近年来该指标快速下降,从2018年近50基点(BP)下降至如今的13BP,接近全国平均水平。可见,信用利差的改善十分明显。

此外,西部地区2022年年末对公贷款和个人贷款增速分别为11.78%和5.68%,与全国平均增速相近,近十年的上升与下降幅度也基本一致。这表明无论是以基建、房地产类和制造业为主的对公贷款,或是在传统的按揭、消费等个人贷款方面,西部增速与全国是相当的。

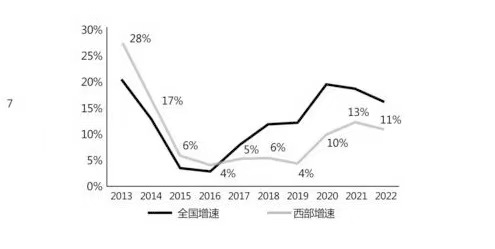

西部地区与东部地区的差异何在呢?一个很显著的差异在于商业银行的“两小”贷款,即小额贷款和小企业贷款,这两类贷款在东西部之间的差异越来越显著。在监管口径中,小额贷款指个人经营性贷款,这类贷款是近年来信贷领域中新的增长极,余额从2017年的9万亿元增至2022年的19万亿元,五年实现规模翻番,复合增长率高达16%。但是,2022年个人经营性贷款的全国平均增速为16.50%,比西部地区11.31%的增速高5.19个百分点。

图3 西部地区与全国个人经营性贷款同比增速(2013-2022)

个人经营性贷款与“三农”领域息息相关,贷款主体包括广大小农户、家庭农场、专业大户、农村商户、新型农业经营主体等小微主体。近年来,农村大学生、进城务工人员、返乡创新创业人员等成为快速增长的贷款客群。投放领域包括粮食、种子、生猪、农村各类养殖、种植等重点农业行业;农村电商、休闲农业等新产业;高标准农田建设、国家储备林建设、乡村改造等农村基础设施建设。总之,这类贷款与“三农”的相关度最高。在小额贷款占全国的比重方面,东部和其他地区的占比增长非常快,西部地区的占比则相对下降。

除个人经营性贷款之外,近五年,东西部小企业贷款增速差距也在加大。以大型银行数据为例,近五年,东部地区小企业贷款的平均增速约21.85%,比西部地区12.23%的增速高出近10个百分点。按照这一趋势,“两小”贷款将越来越成为东西部贷款剪刀差的主要来源,这也侧面印证了一个观点,即在大型基础设施建设和公共产品提供方面,东西部地区对公贷款差距越来越小,西部开发、“一带一路”、双循环等战略的实施加快了信贷资源向西部的投入,形成了金融支持西部发展的“第一支柱”。但由于西部在“三农”、中小企业方面活力不足,东西部地区“两小”贷款差距越来越大。在当前这轮经济发展过程中,培育一批有活力的中小企业,把微观经济搞活,对西部地区的发展尤为重要。

普惠和“三农”金融的痛点和难点

“两小”贷款有着十分重要的意义。从需求端看,“两小”贷款涉及农村各类经营主体,在农村消费和致富方面发挥着重要作用;从市场实践看,如果一家农户能够连续两三年获得10万元贷款,进行良好管理下的种植、养殖,那么这一家的小康任务就有望完成。因此,获得贷款对农户而言十分重要。同样,对于商业银行而言,这类贷款也愈发受到重视,既因为其风险分散、轻资产的特点,也因为近年对公贷款增速较高、未来增长空间受限。总之,我国乃至世界各国都在致力于发展“两小”贷款,但目前普遍面临困难,主要有以下三个方面。

(一)需求弱

传统的粮食、蔬菜、水果和农副产品的种植非常分散、产业化程度很低。例如,邮储银行针对“三农”领域的笔均贷款规模仅为13万元,与动辄上亿元的对公贷款不可同日而语。同时,“三农”贷款的季节性强,部分贷款需求往往集中于一个月中的一两旬,但贷款审批的周期却较长,需求转瞬即逝。从区域性抽样调查结果来看,中国农户中真正拥有有效征信记录的人群比例非常小,即便在东部发达地区也仅有不到20%,大量农户既没有使用过贷款,也没有征信记录。

(二)触达难

商业银行的成本包括资金成本、信用成本和运营成本。县域客户往往较为分散,以往贷款业务需要依靠熟人介绍、口口相传,导致运营成本高。例如,驻村客户经理管理的客户数量上限是200人,且需要亲自上门了解客户的具体情况,客户维护压力较大。尽管可以通过线上化运营来降低成本,但由于农村地区客群文化水平相对较低,对于新型金融产品的接受程度较弱,线上化的推进还需要一定时间。

(三)风控难

总体而言,农村地区民风淳朴,恶意逃债的情况较少,即使是在十分贫困的地区,农民的信用也很好。但这并不意味着贷款没有风险,比如部分贷款人以农民身份申请贷款却挪作他用,带来操作风险。此外,传统风控逻辑也不适用于“三农”领域。例如,水产养殖和生猪养殖的行业不同,其成本、价格、销售方式和操作风险等完全不同,那么远程批量式或者智能审批式贷款往往不容易操作。目前,消费贷款和信用卡的线上操作比例很高,可以用较低成本推给客户,但同样的贷款审批模式却无法在“三农”和普惠贷款领域快速推进。

对标上述三个痛点、难点,西部地区可谓是“痛上加痛、难上加难”。西部地区幅员辽阔、地广人稀。例如,新疆的一个县支行所覆盖的县域往往有数万平方公里,客户经理如果驻村发放贷款则需要开数小时的车前往农户所在地。这使得运营成本成为商业银行的一大难题,很多银行即使主观上想做贷款业务,也无法覆盖高昂的运营成本。与东部地区相比,西部地区“三农”的产业化发展程度更低,区域金融生态建设、大数据基础设施建设基础较差,因此,普惠和“三农”金融运营效率低、成本高、风控难的问题更加突出。此外,传统贷款往往效率低、成本高,且需要抵(质)押物,容易引起贷款人的抱怨,所以目前主要是地方性法人和中小金融机构在发放此类贷款,大型银行和股份制银行的网点往往没有发展至县域,无法覆盖经营成本。

这种模式类似于“大鸡吃小米”,成本高、吃不饱、吃得累,且存在较大问题。如今,部分大型银行开始从事“三农”贷款业务,但出于风险覆盖的考虑,他们会“掐尖”优质客户,发展有住房抵押和资质较高的客户,降低贷款成本,打“价格战”。不过,大量有贷款需求的“三农”客户如果需要10万元的贷款,并不会在乎利率的小范围浮动,如高50BP或低50BP。这些客户甚至可能不懂贷款市场报价利率(LPR),事实上他们更加关心的是“能不能不要抵(质)押物的信用贷”“能不能快速审批,几天之内拿到贷款”“程序能不能简化,不用层层审批甚至去求人”“能不能配合农时需求随借随还”。这本质上是银行金融服务能力提升的问题。

数智化转型解决难点问题的实践与突破

邮储银行自2006年前后开始发展“三农”贷款业务,持续了十余年,县域网点较多,在具体操作和实践中形成了关于解决上述三类问题的一些思考。部分县支行的行长提出的问题是,这类贷款到底应该坚持线下还是转为线上?答案是既要“下得去”,也要“上得来”。多年的经验和教训表明,“三农”贷款必须接地气,要扎根农村,不能贪大、不能厌小,也不能嫌烦。一般而言,驻村信贷员跟村民往往熟如乡里,婚丧嫁娶都随个份子,通过乡村两委对村民经营能力、品行道德有基本的认识。但是,只靠传统手段无法满足现代“三农”金融的发展,必须以数字化转型来助力扩面,解决痛点、难点问题。

(一)以产品创新支持粮食稳产保供

稳产保供是国计民生。但是,历经多年探索之后,我们发现此类贷款存在较多问题。首先是农时问题,所谓“农时贵如金”,在春耕秋收时节,一个县支行往往需要在20天左右发放数百笔贷款,多的甚至上千。贷款需要集中发放,但如何保证时效、如何控制风险等问题都是考验。此外,近年来各类新型主体涌现,例如在黑龙江,既有承包上千亩土地的种粮大户,也有只经营单亩土地但经营效益非常好的客户,对于商业银行而言,针对这些客户进行统一授信是不现实的。还有,农业产业链上下游链条较为复杂,包括农机、种子、化肥和加工仓储等多类客户。如何在这种复杂链条上进行风险控制和联动仍是难题。只有解决了这些问题,才能真正解决“三农”金融的问题。

当前,邮储银行的尝试是通过大数据应用来实现线上放贷和免抵(质)押,做到这一点的前提是收集大量的农业数据,包括补贴、土地流转、保险和农机作业等。这些大数据由部分省(区)的农业农村厅统一整合之后,运用到贷款发放中,可以有效筛选和识别客户。实践中得出的经验是,通过大数据定位的客户不一定100%可以放贷,但没有通过的往往不能贷。这是风控中非常有力、有效的手段,如此一来,在放贷形式上,银行可以送贷下乡。信贷员只需携带移动设备到田间地头,快速完成“三查”和现场尽调等工作,就能实现当天申贷、当天放贷。之所以能够如此高效,是因为移动展业的进步改变了业态。在产品上,银行设计了信用户贷款、“极速贷”信用产品、农机购置贷、粮食收购流水贷、“金种子”系列产品等,用专门的产品解决专门的问题。

(二)以模式创新助力乡村产业补链强链

特色产业是脱贫攻坚的利器。农村业态多样,以蔬菜种植为例,既有如山东寿光一样拥有上千亩土地的大型产业化运作基地,也有家庭单户种植一两亩土地、每年获取稳定数万元收入的客户。这类定制化的产业贷是商业银行尝试的方向。俗语“家财万贯,带毛的不算”,意思是“带毛生物”如牛羊、家禽,因其缺乏流动性,难以估值、有病死风险,所以做抵(质)押十分困难。但如今通过新的业态、新的产品以及大数据和产业化运作,这些问题都得以慢慢解决。目前,邮储银行已形成200余个特色产业业务方案,服务了360多个乡村特色产业,涵盖肉牛、水产、烟草、花生、棉花、农产品批发、副食品批发、酒(饮料)及茶叶批发等产业。

(三)以农村市场网格化运营体系实现普遍授信

现存的一种做法是整村授信,形成信用村。具体来说,银行借助村支两委和基层党组织力量,走村入户采集关键信息,结合内外部数据实现对农户精准画像,建立信用村评定标准。同时,利用人工和科技力量,推进整村授信。迄今为止,邮储银行已经建成信用村39万个,逐户评定的信用户超过千万户,而这些信息又将成为今后海量数据和信贷发放的基础大数据平台。

(四)以数字化运行实现成本降低

传统农村金融服务以人工为主,建设大量实体物理网点成本较高。数字化转型非常有效。例如,“一竿到底”的直客运营体系,运用大数据技术挖掘存量客群,批量生成主动授信白名单,通过短信、弹窗、智能外呼、人工外呼等触达客户;上线“营销地图”辅助工具,打造信用村建设数字化、可视化管理工具;集约化的运营体系,开展审查、审批集中运营试点,持续迭代优化审查审批模型,不但节约成本,还能有效防控线下运营中的操作风险问题。

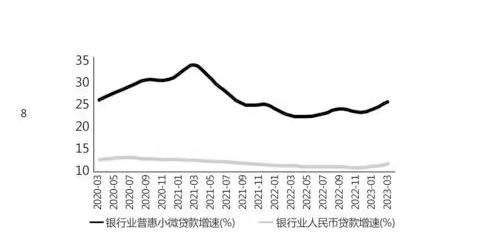

近年来,在上述数智化转型、“线上+线下”的创新过程中,银行业普惠“三农”贷款和普惠小微贷款的增速显著提高,已逐渐成为新增信贷中的重要产品。银行业普惠小微贷款增速保持在各项贷款的两倍以上,2022年增速约为23%。考虑到业态的巨大变化、数字化和线上线下相结合的实现,预计这项业务还将有广阔的增长空间。

图4 银行业普惠小微贷款和人民币贷款增速(2020-2023)

总而言之,过去十年间,西部地区的传统基础设施、新能源和大数据基础设施等已经打下较好的基础,形成了投融资发展的“第一支柱”,也构成了金融的“大动脉”。今后,如果能够以线上线下相结合的方式将这些基础设施运用到金融的“毛细血管”中,有效解决西部“三农”金融发展的痛点、难点,成功构建西部地区投融资发展的“第二支柱”,那么,西部整体金融业态和产业生态将发生突飞猛进的变化。

京公网安备 11011102001835号

京公网安备 11011102001835号