笔者昨天晚间获悉,排名在Top10~Top20互金平台——团贷网,以6.6亿元的价格卖身。而收购方是停牌已久的浩达宁,其宣传要借团贷网进军珠宝业供应链金融。

事情本身引起笔者关注不大,而其收购方式很有意思,笔者专门去相关网站阅读继续停牌公告,原文长达八页。

对于这笔交易,笔者将从三个方面:对赌协议、资产剥离和及时套现三个维度解读事件本身及事后一些可能出现的情况。

总令人惴惴不安的对赌协议

说起对赌协议,总让人想起贪婪的华尔街以高盛、小摩等为代表的顶级投行,脑海里呈现出被要求承诺业绩的苦逼企业家失败后被扫地出门的痛苦画面。

(一)对赌协议

对赌协议的含义:

对赌协议也叫“估值调整机制”(ValuationAdjustmentMechanism),主要是VC等对企业的估值拿不准或者对财务数据有很大疑问时,通过设定目标盈利水平和触发条件来避免不可预知的盈利能力风险。

在某种程度上,它带有一定的期权性质。

它的主要作用是降低VC的投资风险,一定程度上,也以某种紧迫式的形态激励企业创始人完成相关任务。

对赌协议一般分为两种:一种是股权补偿对赌,另一种是现金补偿对赌。

在浩达宁的停牌公告中:进行的是第二种,现金补偿对赌协议。

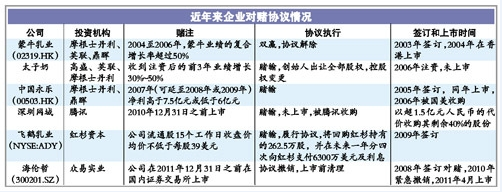

(二)曾经发生过的一些对赌案例

笔者暂时不对这个苛刻的条款进行分析,先看看最近一些年进行过对赌协议的公司:

当然,大家熟知的京东曾经在发展中也签订过类似协议,不过强东哥赌赢了;腾讯的小马哥,2009年也和高盛对腾讯股票估值不同,玩过相关游戏。(小马哥输了)

(三)具体协议内容

就笔者所知,在中国对赌协议大致在2000年后引入,后来慢慢成熟。这次,应该是第一次出现对赌协议,完全由内地上市的企业参与,从签订协议到最终行权,整个过程对中国上市公司来说有非常重大的借鉴意义。(那些风投等签订的不是一个性质)

具体条文如下:

按照团贷网完成新一轮融资?12?亿元的总估值,丙方(团贷网)将向浩宁达承诺团贷网?2015?年度、2016?年度、2017?年度扣除非经常性损益后的净利润分别不低于2,500万元、?7,000?万元、?11,500?万元。

如果实际净利润低于承诺的净利润,团贷网须向浩宁达支付高额补偿。

例如,承诺期间累计承诺净利润为?2.1?亿元,实现净利润?1.95亿元,则应补偿的金额(亿元)=(2.1-1.95)÷2.1×6.6,即为?0.4714?亿元。这意味着如果团贷网的利润比承诺利润低1500万元,将向上市公司补偿4700万元。

关于业绩保障:

在当年业绩承诺实现的前提下,丙方每年可转让的所持浩宁达股份不超过其前一年度末所持有股份总数的25%,且同意将所受让的超出可转让比例部分的浩宁达股票质押给甲方指定的主体,作为对丙方对甲方关于团贷网业绩承诺的担保。

抛开互联网金融行业,这笔交易没有任何问题。浩达宁和团贷网本身敢于吃螃蟹的精神值得夸奖。

但关于团贷网的利润承诺,笔者表示严重怀疑。目前,准确来说,P2P行业能做到不大规模的亏损已经非常不易,做到盈利的行业内没有几家,平台经常出现融资新闻,大家疯了砸钱进入这个行业,说明这个行业处于发展期,需要大量资本支持。

(四)承诺盈利的疑问

因而关于团贷网能够盈利承诺的可能性笔者表示怀疑。

当然,笔者是财会科班出身,知道一些会计手段,可以做到盈利,具体如下:

(1)调整企业会计方法,例如折旧摊销的调整、存货计价方式变更等

(2)通过关联企业,转移亏损。例如著名的安然事件、奥林巴斯的亏损丑闻等

(3)通过消减支出,严格的压缩成本,做到盈利。这种方法一般适用于大型企业,由CFO出任CEO的居多。

对于一个正在快速扩张的行业,第三种方案肯定做不到,强势推行第三种,只有一种可能,那就是团贷网毫不在意自己的市场份额。

对于前两种情况,只能“呵呵”,大家懂的。

当然,或许也有很大可能,是笔者无知,团贷网的创始人唐军可能有过人的方法。(这里就不过分剖析了)

(五)可能面临的法律问题

对赌协议签订一般出于大股东的推动行为,相对于中小股东而言,利益诉求是不一样的,因而很容易牺牲小股东的利益。

所以,在中国证监会的监管下,一般上市之前(如果在大陆上市),都会拆掉对赌协议,防止大股东变相损害中小股东利益。当然境外上市或者没上市之前,这些协议是有效的。

所以浩达宁这会涉及一个法律问题:在这笔投资当中,是否有以投资P2P为名义,使用复杂的对赌协议,实现利益输送的可能呢?(笔者这里不是黑浩达宁,出于以前职业谨慎性格的思考,或许是多虑,在设计这个交易之前,浩达宁肯定咨询过相关律师)

但是考虑到今天超级大盘股“中核电”的上市,应该不大可能去过分调查这件事。但是讨论法律问题,肯定有必要。

附(现金补偿公式):Y=(M-V×Z)×(1+R%)T。其中,Y为补偿金额,Z为投资人接受补偿前的持股比例,V为当期调整后的目标公司估值,M为投资人的投资额,T为自投资交割日至投资人执行选择权并且补偿金额全部支付之日的自然天数除以365,R为15。

资产剥离方案

这次交易中,还有一个细节,就是剥离相关资产:

94%的你我金融资产和51%房宝宝股权属于唐军和张林两人;浩达宁拥有5%的你我金融资产。

且协议规定:浩达宁3年内最多拥有你我金融25%的购买期权,计价标注为最近一次股权融资金额的80%。

笔者曾在《互联网金融八大值得关注的细分领域》中谈过社交金融,它是团贷网最优质的资产。

唐军很聪明,把优质潜力资产拆开;浩达宁出6.6亿非常廉价地买了一个P2P平台的壳(排名前15的壳是优质好壳)。大家各取所需,就看资本市场的反应,估计在“匹吐匹”都能涨停的情况下,市场反应会很好,从而达到双赢。

网贷平台的求生之路

笔者在昨晚咨询了最近广东的一些网贷平台。得知的消息是很多平台准备卖了套现,创始人离开。

这可能是最近互金创业维艰,走入了一个相对泡沫期,有人卖也有人接盘。

对于互联网金融创业,一般退出机制分为三种:

(1)上市,通过二级市场股票套现退出

(2)被收购或者并购

(3)破产清算

团贷网是典型的第二种。由于监管政策遥遥无期,很有可能上市化为泡影。

唐军本人可能对坚持下来缺乏一定勇气,也可能是太年轻了(87年,另一创始人张林也是87年),所以选择了这种方式退出团贷网,这也不失为一种好方法。

本质上看,这笔交易双方牢牢捆绑在一起;以唐军、张林为代表的创始人团队实现了部分套现。

当然最值得期待的是他们某种意义上的对赌协议创新性尝试,而不是盲目直接把手中的股份卖掉。这种结果在后面几年非常值得大家关注。

京公网安备 11011102001835号

京公网安备 11011102001835号